【最全】2022年聚氨酯行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

发布时间: 2024-03-28 14:56:49

作者: 斯诺克在线直播

(原标题:【最全】2022年聚氨酯行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等))

聚氨酯主要上市公司:目前国内聚氨酯行业的上市企业主要有:万华化学(600309)、华峰化学(002064)、汇得科技(603192)、高盟新材(300200)、新乡化纤(000949)等。

本文核心数据:聚氨酯上市公司汇总、聚氨酯公司业绩对比、聚氨酯公司业务规划

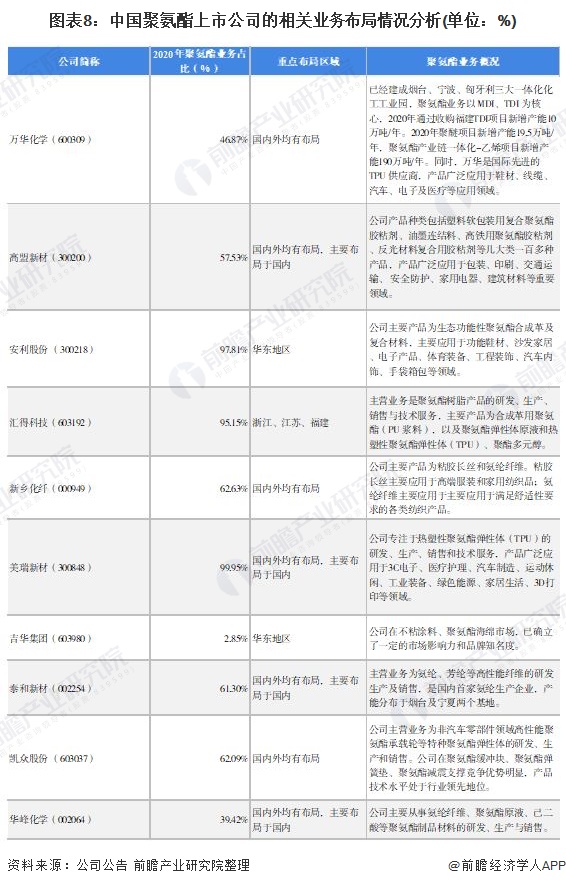

目前,我国聚氨酯行业的上市公司分布在产业链上中游,产业链上游原材料上市企业主要有:万华化学(600309)、华鲁恒升(600426)、沧州大化(600230)、红宝丽(002165)、隆华新材(3001149)、华峰化学(002064)等。产业链中游聚氨酯制造上市企业主要有:美瑞新材(300848)、高盟新材(300200)、凯众股份(603037)、汇得科技(603192)、新乡化纤(000949)、泰和新材(002254)等。

目前,在聚氨酯行业,有突出贡献的公司如万华化学已实现产业链一体化,其既具备聚氨酯原材料MDI、TDI的生产能力,同时也是国际先进的TPU供应商。在聚氨酯上市企业中,除吉华集团外,聚氨酯业务收入占比均在39%以上。聚氨酯上市企业从产品类型和产能方面布局,不断的提高企业的核心竞争力。

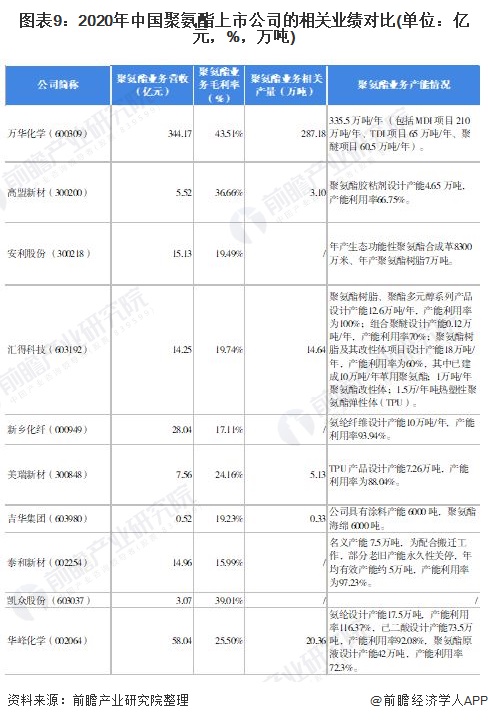

2020年,聚氨酯业务毛利率在15-44%之间浮动。其中,万华化学聚氨酯业务毛利率最高为43.51%,其营业收入为344.17亿元,较其他上市企业在聚氨酯业务规模上有显著优势。

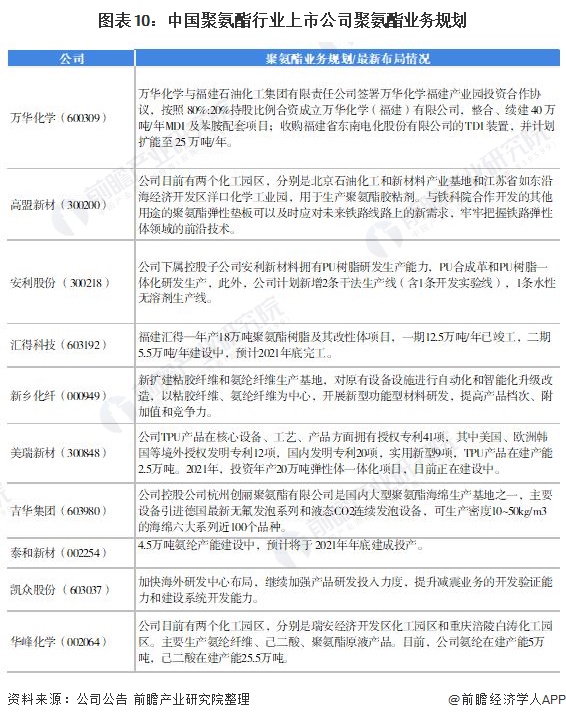

根据聚氨酯行业上市公司规划,上市公司纷纷建设聚氨酯生产基地,提升产能,此外,开发新型产品,增强企业竞争力。

证券之星估值分析提示新乡化纤盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示华峰化学盈利能力优秀,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示红 宝 丽盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示泰和新材盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示高盟新材盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示美瑞新材盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示隆华新材盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示沧州大化盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

网站地图:斯诺克在线直播